A cobrança previdenciária sobre os proventos dos militares estaduais da reserva remunerada e dos pensionistas voltou ao centro das discussões da categoria.

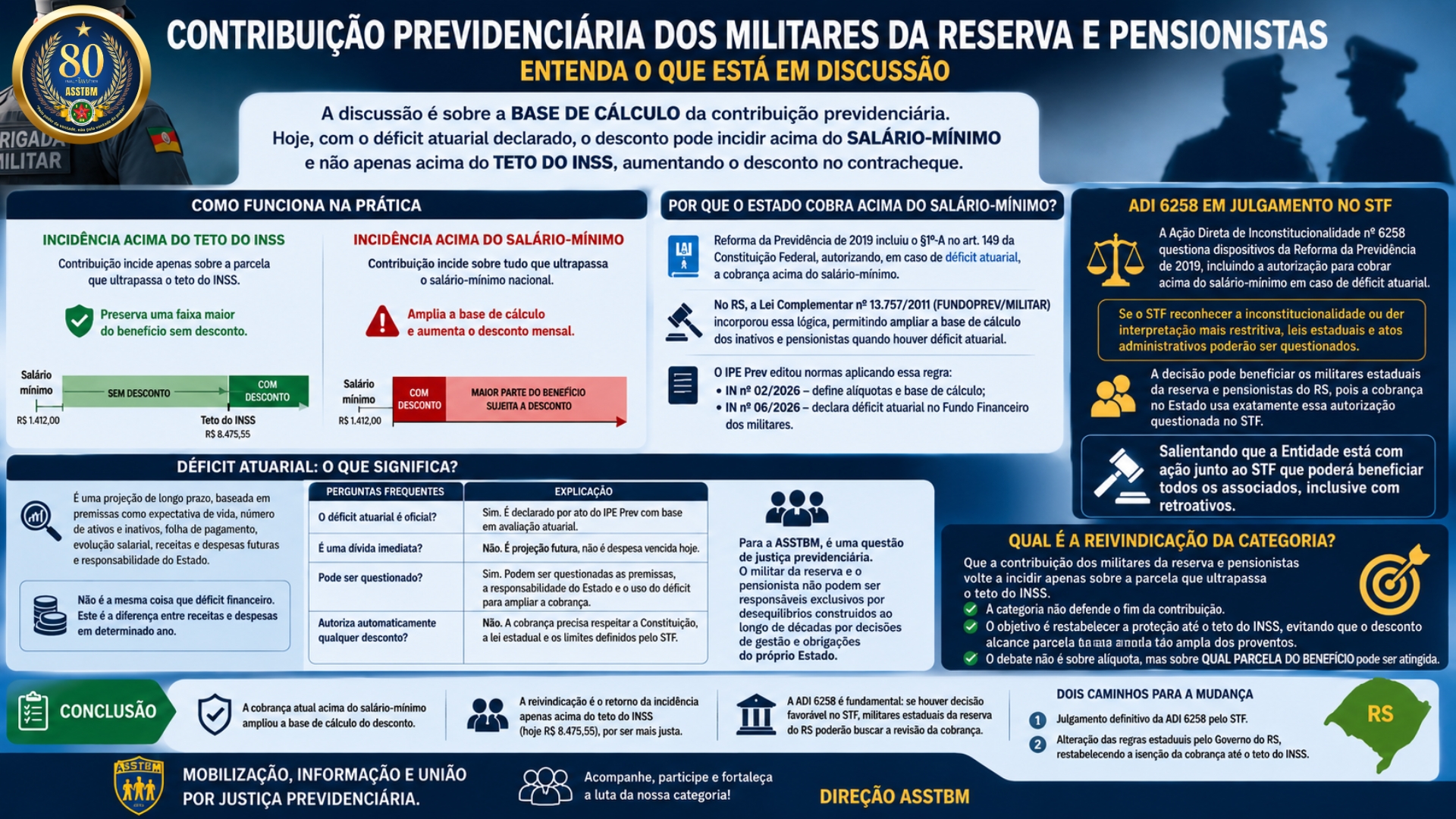

O principal ponto do debate é a base de cálculo utilizada pelo Estado para a cobrança da contribuição previdenciária. Atualmente, em razão da existência de déficit atuarial declarado, o desconto pode incidir sobre a parcela dos proventos que ultrapassa apenas o salário-mínimo nacional — e não somente sobre os valores acima do teto do Regime Geral de Previdência Social (RGPS/INSS).

Na prática, essa diferença gera impacto direto no contracheque dos inativos e pensionistas.

Quando a contribuição incide apenas sobre os valores acima do teto do INSS, uma parte maior do benefício permanece protegida da cobrança previdenciária. Porém, quando o desconto passa a incidir sobre tudo o que excede o salário-mínimo, a base de cálculo aumenta significativamente, fazendo com que muitos militares da reserva e pensionistas tenham descontos sobre uma parcela muito maior de seus proventos.

| Regra de incidência | Como funciona na prática | Impacto para o inativo |

|---|---|---|

| Incidência acima do teto do INSS | A contribuição recai apenas sobre a parcela do benefício que ultrapassa o teto do RGPS/INSS (hoje em torno de R$ 8 mil). | Preserva uma faixa maior dos proventos sem desconto previdenciário. |

| Incidência acima do salário-mínimo | A contribuição recai sobre tudo o que ultrapassa o salário-mínimo nacional. | Amplia a base de cálculo e aumenta o desconto mensal. |

Por que o Estado cobra acima do salário-mínimo?

Essa possibilidade surgiu com a Reforma da Previdência de 2019, que incluiu o §1º-A no artigo 149 da Constituição Federal. O dispositivo autorizou que, em caso de déficit atuarial, aposentados e pensionistas possam contribuir sobre os valores que excedam o salário-mínimo, e não apenas sobre a parcela acima do teto do INSS.

No Rio Grande do Sul, essa regra foi incorporada à legislação estadual dos militares por meio da Lei Complementar nº 13.757/2011, que instituiu o FUNDOPREV/MILITAR. Posteriormente, alterações legais passaram a prever a ampliação da base de cálculo para inativos e pensionistas quando houver déficit atuarial declarado.

Além disso, o IPE Prev editou normas administrativas regulamentando a cobrança:

- A Instrução Normativa IPE Prev nº 02/2026 definiu as alíquotas e a base de cálculo da contribuição previdenciária dos servidores e militares ativos, inativos e pensionistas;

- A Instrução Normativa IPE Prev nº 06/2026 declarou déficit atuarial no Fundo Financeiro dos militares, servindo de fundamento para a manutenção da cobrança ampliada.

Déficit atuarial: o que isso significa?

Um dos temas que mais gera dúvidas é justamente o chamado “déficit atuarial”.

É importante entender que déficit atuarial não é a mesma coisa que falta imediata de dinheiro em caixa.

O déficit atuarial é uma projeção técnica de longo prazo, elaborada com base em diversos fatores, como:

- expectativa de vida;

- quantidade de servidores ativos e inativos;

- evolução salarial;

- arrecadação previdenciária futura;

- despesas estimadas com aposentadorias e pensões;

- responsabilidade financeira do Estado.

Ou seja, trata-se de uma estimativa futura construída a partir de cálculos e premissas técnicas. Já o déficit financeiro representa a diferença entre receitas e despesas em determinado período.

Perguntas frequentes sobre o déficit atuarial

| Questão | Explicação |

|---|---|

| O déficit atuarial é oficial? | Sim. Ele é declarado por ato do IPE Prev com base em avaliação atuarial. |

| É uma dívida imediata? | Não necessariamente. Trata-se de uma projeção futura, e não de uma despesa vencida no presente. |

| Pode ser questionado? | Sim. Podem ser debatidas as premissas utilizadas, a responsabilidade do Estado e a utilização do déficit para ampliar a cobrança dos inativos. |

| Autoriza automaticamente qualquer desconto? | Não. A cobrança precisa respeitar a Constituição, a legislação estadual e os limites definidos pelo STF. |

Portanto, a discussão não deve ser tratada de forma simplista, como se o déficit fosse apenas “real” ou “irreal”. O ponto central é verificar:

- se os cálculos atuariais foram feitos corretamente;

- se o déficit corresponde ao fundo adequado;

- se o Estado está cumprindo sua responsabilidade financeira;

- e, principalmente, se esse déficit pode justificar a retirada da proteção do teto do INSS para os inativos.

Para a ASSTBM, essa é uma questão de justiça previdenciária. Militares da reserva e pensionistas não podem ser tratados como únicos responsáveis por um desequilíbrio construído ao longo de décadas por decisões administrativas e regras de financiamento impostas pelo próprio Estado.

Mesmo diante de déficit atuarial declarado, é legítimo discutir se ele pode servir de fundamento para ampliar a cobrança sobre quem já contribuiu durante toda a carreira.

Qual é a reivindicação da categoria?

A reivindicação defendida pela ASSTBM e pelas demais entidades representativas é que a contribuição previdenciária dos militares da reserva e pensionistas volte a incidir apenas sobre a parcela que ultrapassa o teto do INSS.

A categoria não defende o fim da contribuição previdenciária. O que se busca é impedir a ampliação da base de cálculo para valores acima do salário-mínimo.

Na prática, o objetivo é restabelecer a proteção da faixa remuneratória até o teto do RGPS/INSS, evitando que o desconto alcance parcela tão ampla dos proventos dos inativos e pensionistas.

O debate, portanto, não é apenas sobre alíquota, mas principalmente sobre qual parcela do benefício pode ser atingida pela contribuição previdenciária.

ADI 6258: por que esse julgamento é importante?

A Ação Direta de Inconstitucionalidade (ADI) nº 6258, em tramitação no Supremo Tribunal Federal (STF), questiona dispositivos da Reforma da Previdência de 2019.

Entre os pontos discutidos está justamente a autorização constitucional para ampliar a cobrança previdenciária dos inativos e pensionistas sobre valores acima do salário-mínimo em situações de déficit atuarial.

Caso o STF reconheça a inconstitucionalidade dessa regra — ou estabeleça interpretação mais restritiva — a tese defendida pelos inativos ganhará força jurídica. Nesse cenário, leis estaduais e atos administrativos baseados nessa autorização constitucional poderão ser questionados.

A decisão pode beneficiar os militares estaduais da reserva?

Sim. Caso a ADI 6258 seja julgada procedente no ponto relacionado à cobrança acima do salário-mínimo, existe possibilidade concreta de reflexo direto para os militares estaduais da reserva remunerada e pensionistas do Rio Grande do Sul.

Isso ocorre porque a cobrança aplicada no Estado utiliza exatamente a mesma autorização constitucional atualmente questionada no STF.

Conclusão

A cobrança previdenciária atualmente aplicada aos inativos, incidindo acima do salário-mínimo, ampliou significativamente a base de cálculo da contribuição previdenciária.

A reivindicação da categoria é o retorno da incidência apenas sobre os valores que ultrapassam o teto do INSS — hoje em R$ 8.475,55 — por ser considerada uma regra mais justa e menos gravosa para militares da reserva e pensionistas.

A ADI 6258 é fundamental porque discute justamente a constitucionalidade da norma que permitiu essa ampliação da cobrança. Caso haja decisão favorável aos inativos no STF, os militares estaduais da reserva do Rio Grande do Sul poderão ter base jurídica para buscar a revisão da cobrança previdenciária.

Atualmente, existem dois caminhos possíveis para a mudança desse cenário:

- o julgamento definitivo da ADI 6258 pelo STF;

- a alteração das regras estaduais pelo Governo do Rio Grande do Sul, restabelecendo a isenção da cobrança previdenciária até o limite do teto do INSS.

Até lá, a mobilização da categoria, o acompanhamento jurídico e o acesso à informação correta seguem sendo fundamentais.

INFOGRÁFICO DE RESUMO